Voici une présentation détaillée des différents régimes de change, avec des exemples concrets. Connaître cette typologie permet de mieux comprendre le chapitre sur la monnaie et les raisons de certaines crises économiques ayant frappé les PED dans les années 1980/90.

Introduction

Le choix d’un régime de change a une incidence forte en matière d’inflation importée, d’endettement externe et de crédibilité des autorités monétaires.

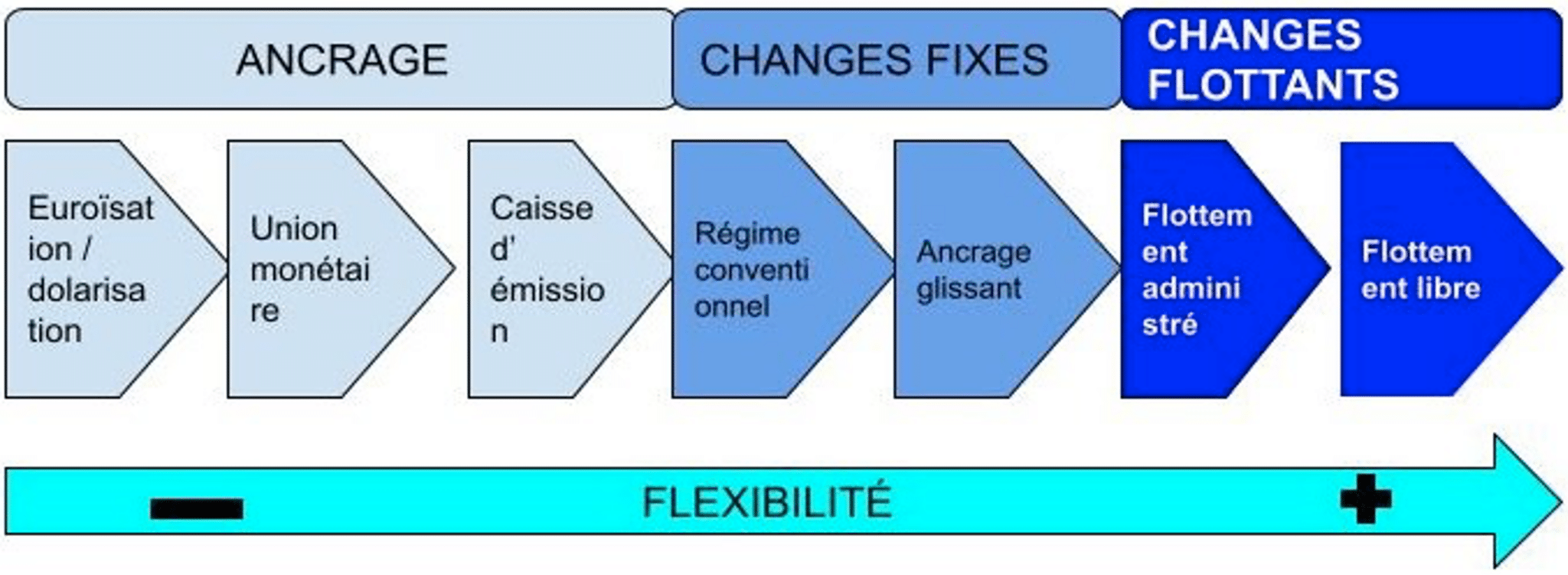

Voici un schéma résumant les différents régimes de change, nous allons les détailler ci-dessous.

Les régimes de change par ancrage

Dollarisation/euroïsation

Le système de la dollarisation ou de l’euroïsation désigne le processus où une économie adopte une monnaie étrangère, telle que le dollar américain ou l’euro, comme sa monnaie officielle ou principale.

Par exemple, l’Équateur est devenu une économie « dollarisée » depuis l’an 2000. Ce qui signifie que le dollar américain est désormais la seule monnaie légale en circulation, entraînant l’abandon de toute politique monétaire nationale.

Cette décision est souvent prise en raison de problèmes économiques majeurs, comme une hyperinflation, poussant les agents économiques à se détourner de la monnaie nationale, qui perd alors sa fonction de réserve. Avant cette décision, on observe souvent une « dollarisation de fait », où les agents économiques préfèrent utiliser le dollar pour leurs transactions. Par exemple, depuis septembre, le Salvador utilise à la fois le dollar et le bitcoin comme monnaies légales.

L’euroïsation, quant à elle, concerne les pays qui adoptent l’euro de manière unilatérale, même s’ils ne sont pas officiellement membres de la zone euro. Des exemples incluent le Kosovo et le Monténégro, ainsi que des territoires comme Monaco et Andorre, qui utilisent l’euro sans être membres de l’Union européenne.

Ces choix de dollarisation ou d’euroïsation reflètent les défis auxquels sont confrontées les économies en difficulté, cherchant une stabilité monétaire dans un contexte de crise économique ou de défiance envers leur monnaie nationale.

Union monétaire

Une union monétaire est un regroupement de pays ayant choisi de partager leur souveraineté monétaire en adoptant une monnaie commune et unique. Ceci sans pour autant confier cette souveraineté à un autre pays, comme c’était le cas précédemment. Dans une union monétaire, les pays membres partagent une même monnaie et une politique monétaire commune.

Un exemple emblématique est la zone euro, composée de 19 pays membres qui ont adopté l’euro comme monnaie unique.

Une des unions monétaires les plus anciennes est celle des zones « francs » en Afrique de l’Ouest, qui remonte à 1945 avec l’introduction du franc CFA, signifiant « Communauté financière d’Afrique ». Ce système a perduré jusqu’en 2020. Le franc CFA était initialement lié au franc français puis à l’euro, bénéficiant d’une garantie publique. Cependant, en 2020, il a été décidé de remplacer le franc CFA par une nouvelle devise, l’éco, dans le but de renforcer l’indépendance monétaire des pays de la région, tout en maintenant une coopération monétaire entre eux.

Currency Board

Le Currency Board, ou caisse d’émission, est un mécanisme par lequel une Banque centrale prend l’engagement de n’émettre de monnaie nationale que dans une proportion strictement liée à ses réserves de change. Par exemple, si la Banque centrale détient un dollar en réserves, elle émettra alors un peso. Dans ce système, la monnaie nationale est entièrement garantie par des réserves en devises étrangères.

Un exemple emblématique est celui de l’Argentine

Entre 1991 et 2002, le pays avait ancré sa monnaie sur le dollar américain. L’objectif principal était de restaurer la crédibilité et la confiance dans la monnaie nationale après une période de forte inflation et de crise de la dette. L’idée était que la monnaie nationale serait aussi solide que le dollar américain.

Cependant, cette politique a rencontré des difficultés pour l’Argentine, notamment en raison de la structure de son économie axée sur les exportations de produits agricoles et de matières premières. Ce qui la rendait sensible à l’appréciation du dollar. Cette situation a créé des problèmes de compétitivité pour les entreprises exportatrices argentines quand le dollar s’est apprécié, entraînant un ralentissement économique, une hausse du chômage et une augmentation des importations. Face à cette pression économique, le gouvernement argentin a été contraint de dévaluer sa monnaie nationale, passant par exemple d’un dollar pour un peso à un dollar pour deux pesos.

Cette dévaluation a provoqué des fuites massives de capitaux, alors que les citoyens cherchaient à protéger leurs avoirs en se tournant vers le dollar. Ce qui a entraîné une forte dépréciation de la monnaie nationale et exacerbé les problèmes de dette externe de l’Argentine. Cette situation a plongé le pays dans une crise économique majeure.

En revanche, le Currency Board a été un succès à Hong Kong, où la devise locale est ancrée sur le dollar américain. Ce système a contribué à la stabilité financière et économique de Hong Kong, soutenant sa position en tant que centre financier international majeur.

Les régimes de changes fixes

Si tu veux davantage d’informations, n’hésite pas à aller lire cet article.

Les changes fixes font référence à un régime conventionnel de taux de change. Par exemple, le système monétaire européen en 1979 utilisait une unité de compte appelée l’ECU (European Currency Unit). Depuis 1999, les pays membres de l’Union européenne, tant ceux de la zone euro que ceux qui ne l’ont pas intégrée, ont participé au MCE II, un mécanisme de stabilisation des taux de change qui précède l’adoption de l’euro. Ces pays maintiennent des parités fixes par rapport à l’euro, avec des variations limitées à moins de 15 %. Par exemple, les pays baltes sont passés par ce système avant d’adopter l’euro.

Les régimes de changes flottants

Changes flottants administrés

Les changes flottants administrés se réfèrent à une situation où une banque centrale (BC) opte pour un régime de changes flottants, mais intervient occasionnellement sur le marché des changes pour modérer les fluctuations de la valeur de sa monnaie nationale.

Contrairement au régime de changes fixes, où la BC s’engage à maintenir une parité fixe, dans un système de changes flottants administrés, la BC peut intervenir pour éviter des variations excessives du taux de change. Ces interventions peuvent être soit ponctuelles pour contrer des mouvements spéculatifs, soit plus fréquentes, où la BC se fixe un objectif de taux de change et intervient régulièrement pour le maintenir dans une fourchette déterminée.

Exemple de la Chine

Un exemple de flottement administré est celui de la Chine, où la politique de change est cruciale pour son modèle de développement économique, largement orienté vers l’extérieur. La Chine a adopté un régime de change caractérisé par deux aspects principaux : une convertibilité limitée de sa monnaie et un régime de change initialement fixe, qui évolue progressivement vers plus de flexibilité. Actuellement, la Chine se situe à un stade intermédiaire de ce processus de libéralisation du régime de change.

Jusqu’en juillet 2015, la Chine a maintenu un régime de changes fixes avec un ancrage sur le dollar américain, principalement en raison de la prédominance du dollar dans les transactions commerciales internationales. Par la suite, pendant environ un an, la Chine a délibérément dévalué sa monnaie nationale par rapport au dollar, dans le cadre d’une politique active visant à stimuler ses exportations.

À partir de 2017, la Chine est revenue à un système de changes flottants, mais avec un encadrement strict de la fluctuation de sa monnaie. La Banque centrale mobilise des réserves de change pour limiter les fluctuations quotidiennes à environ plus ou moins 2 % par rapport au taux de change de la veille. Cette fois-ci, la référence n’est pas exclusivement le dollar, mais un panier de devises (basket peg).

La monnaie chinoise a été intégrée à ce panier de devises qui sert de base au calcul de la valeur des Droits de tirage spéciaux (DTS), une unité de compte internationale créée par le FMI pour offrir aux grandes économies une alternative aux réserves en dollars, permettant ainsi de diversifier leurs réserves de change. Une condition préalable à l’intégration dans le panier des DTS est que la monnaie flotte librement, sans intervention systématique de la Banque centrale, et que sa valeur soit relativement stable.

Une internationalisation progressive

Cette évolution vers un système de changes plus flexibles s’accompagne d’une internationalisation progressive de la monnaie chinoise. Avec notamment une augmentation des prêts libellés en renminbis accordés aux pays en développement.

Cependant, la Chine doit jongler avec deux enjeux majeurs :

– D’une part, une libéralisation des changes et du secteur financier peut entraîner des mouvements de capitaux importants, exposant la Chine au risque de spéculation financière. Comme récemment avec l’affaire Evergrande qui représente une dette équivalente à environ 2 % du PIB chinois.

– D’autre part, si la Chine laisse sa monnaie s’apprécier, cela peut engendrer l’effet Balassa-Samuelson, obligeant le pays à adapter son appareil productif et à compter davantage sur la demande interne pour maintenir sa compétitivité à l’échelle internationale. Une tendance que la Chine est en train d’adopter progressivement.

Changes flottants « purs »

Les changes flottants « purs » font référence à un système où les taux de change entre deux monnaies sont déterminés par les forces du marché, sans intervention régulière des banques centrales pour maintenir des parités spécifiques.

Un exemple de cela est la relation entre le dollar américain et l’euro, et celle entre le dollar américain et le yen japonais, où les interventions des banques centrales sont rares et datent souvent des années 1980. Une autre illustration est la relation entre le dollar américain et le dollar canadien, où la Banque du Canada n’est pas intervenue depuis 1998.

Cependant, il est important de noter que le flottement ne signifie pas nécessairement des variations de taux de change importantes. Dans de nombreux cas, même dans un système de changes flottants purs, les fluctuations des taux de change restent assez limitées. Et ce, en raison de divers facteurs tels que la stabilité économique relative entre les pays concernés, les politiques monétaires cohérentes et d’autres mécanismes de stabilisation du marché des changes.