« La France est un pays extrêmement fertile : on y plante des fonctionnaires et il y pousse des impôts. » Georges Clémenceau

Ce propos éminemment caricatural tenu par Georges Clémenceau n’en dépeint pas moins une réalité française. Avec un taux de prélèvement obligatoire de près de 47 %, la France fait bonne figure parmi les pays aux pressions fiscales les plus fortes au monde. Vice-champion d’Europe après le Danemark, l’Hexagone prévoit une dernière tranche d’imposition fixée à 45 % et une TVA à 20 %.

Malgré les efforts des gouvernements français en la matière (l’impôt sur les sociétés est passé de 50 % en 1985 à 25 % en 2022), ces taux d’imposition lui sont souvent reprochés. La situation de la fiscalité en France est en effet sans cesse remise en cause. Pour certains, l’impôt est trop élevé. Pour d’autres, son mauvais usage est le véritable problème. Néanmoins, pour tous, la question demeure primordiale et revêt un enjeu économique majeur.

En ce sens, faut-il préférer un taux d’imposition faible ? Une pression fiscale aussi forte que celle en France n’est-elle pas à l’origine de trop d’effets néfastes ? En outre, face aux enjeux sociaux et climatiques, n’est-il pas devenu nécessaire de réinventer l’impôt ? Dans cette perspective, comment penser la fiscalité de demain ?

Pour répondre à toutes ces questions, nous te proposons une analyse complète des avantages et inconvénients de la fixation du niveau d’imposition. Tu trouveras également des pistes de réflexion sur la possibilité de construire une fiscalité optimale en France, pour demain. Tu pourras utiliser les nombreux exemples, théories, citations et chiffres dans tes copies d’économie. Bonne lecture !

La fiscalité, un enjeu économique majeur

La fiscalité est à l’origine d’une modification de la répartition primaire des revenus via les prélèvements obligatoires et les transferts. Celle-ci est alors à l’origine de nombreux effets : la taxation des revenus du travail ou du capital peut conduire à des altérations dans les choix des contribuables. Certaines décisions pourraient alors diminuer les recettes fiscales.

En effet, les agents économiques réagissent à la hausse ou à la baisse des impôts. Ils modifient leurs décisions d’épargne, de production ou encore leurs sources de revenus, et peuvent même se diriger vers l’évasion fiscale. L’enjeu de la fixation de la fiscalité est donc particulièrement important, car les effets d’une pression fiscale trop élevée peuvent être néfastes pour l’économie nationale. En plus des tentations à la triche fiscale, certains pourraient être tentés de minimiser leurs efforts (trappe à inactivité).

Le problème est donc le suivant : comment prévoir des barèmes et formes d’imposition des revenus maximisant le bien-être collectif ?

Les travaux du prix Nobel d’économie James Mirrlees (1971) semblent ici s’imposer en référence. Pour lui, un arbitrage entre redistribution et efficacité économique est indispensable. On cherche en effet à limiter les coûts d’efficience de l’imposition (et ses nombreux effets négatifs sur l’activité), tout en recherchant une certaine forme d’équité. Pour l’économiste, donc, le taux marginal d’imposition optimisant le bien-être social est régulièrement décroissant avec les revenus et tend vers zéro pour les plus hauts revenus. La progressivité de l’impôt est donc remise en cause. Mais comment expliquer les nombreux débats sur le taux d’imposition optimal ?

Alors que l’impôt est un outil économique essentiel…

« Arrêtons la course à la baisse d’impôts dans ce pays, surtout avec les déficits que nous avons. » François Villeroy de Galhau (gouverneur de la Banque de France), 09/02/23

Les différents types d’impôts

Afin d’étudier l’impôt en France, il est important de comprendre comment se décompose l’imposition. Au sein de l’Hexagone, les impôts sont divisés en deux grandes catégories en fonction de leur mode de paiement.

D’un côté, les impôts payés directement par la personne à l’État : ce sont les impôts directs. Parmi ces impôts figurent :

- IR : impôt sur le revenu ;

- IS : impôt sur les sociétés ;

- IFI : impôt sur la fortune immobilière.

De l’autre, les impôts collectés par un intermédiaire, puis reversés à l’État : ce sont les impôts indirects. Ils concernent majoritairement la consommation et le consommateur en supporte la totalité. En voici quelques exemples :

- TVA : taxe sur la valeur ajoutée ;

- TICPE : taxe intérieure de consommation sur les produits énergétiques ;

- droits de douane.

Les fonctions de l’impôt

L’impôt est un outil essentiel de redistribution et il joue tout d’abord un rôle financier. En effet, l’impôt permet une couverture des dépenses publiques. Dès lors, afin de remplir ce rôle financier, l’impôt doit être productif (être payé par le plus grand nombre de contribuables), stable (cela permettra à l’impôt d’être facilement accepté par les contribuables) et enfin être assez élastique (celui-ci devant pouvoir être augmenté sans susciter trop de réactions). La fonction financière est aujourd’hui majoritairement assurée par la taxe sur la valeur ajoutée (TVA), qui concerne tous les consommateurs. L’impôt sur le revenu, lui, ne concerne qu’un Français sur deux.

En outre, l’impôt revêt un rôle économique de première importance. En effet, il sert de moyen de régulation, puisqu’il permet au gouvernement de surtaxer ou de détaxer certains produits. Il est également un outil de politique économique majeur, puisqu’il peut être un levier du protectionnisme. La taxation des produits importés de France par Donald Trump est ainsi un parfait exemple du rôle économique de l’impôt. En outre, en période inflationniste, l’impôt peut permettre d’éponger le pouvoir d’achat excédentaire qui fait augmenter les prix. Il peut également constituer une incitation à l’épargne ou à l’investissement, tout comme il peut privilégier l’implantation d’entreprises dans certaines régions.

Pour finir, l’impôt joue un rôle social. En effet, prélevé selon la capacité des contribuables, il doit tendre vers l’application d’une certaine justice sociale. Ainsi, il permet de financer les services publics français et de contribuer aux bien-être des contribuables. En France, l’interventionnisme fiscal repose sur deux grands moyens. D’une part, la progressivité de l’impôt. Celui-ci permet de toucher moins fort les personnes les plus démunies. D’autre part, la personnalisation de l’impôt. Cela permet de tenir compte de la situation du contribuable, et notamment des charges familiales.

Un impôt permettant de contribuer au bien commun

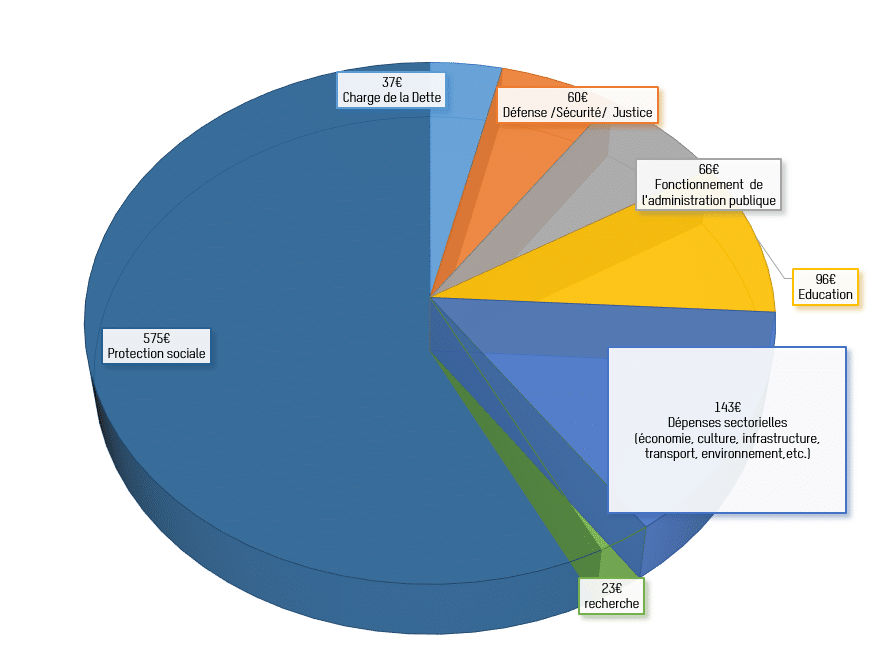

Si l’impôt est si important, c’est qu’en plus de remplir les trois fonctions citées au-dessus, il contribue au bien commun de la collectivité. En effet, l’impôt permet d’alimenter les caisses de l’État dans l’objectif de financer les services publics ainsi que la protection sociale. Ces protections permettent alors de protéger les Français les plus pauvres.

Voici un graphique pour t’aider à comprendre l’utilisation de l’impôt en France. Ainsi, sur 1 000 € d’impôts récoltés par l’État français :

- 575 € sont dédiés à la protection sociale (aides au logement, retraites, allocations chômage, santé) ;

- 143 € sont dédiés au financement des services publics (transports, culture, mesures environnementales) ;

- 96 € sont dédiés à l’éducation ;

- 66 € sont dédiés au fonctionnement de l’administration publique ;

- 60 € sont dédiés à la défense, la sécurité et la justice ;

- 37 € sont dédiés à la charge de la dette ;

- 23 € sont dédiés à la recherche.

… Trop d’impôt peut tuer l’impôt

« Le paradoxe de la fiscalité est le suivant : plus les impôts augmentent, plus ils sapent l’économie de marché et, parallèlement, le système fiscal lui-même. Chaque impôt (…) se détruit lui-même en dépassant un certain niveau des taux de prélèvement. » Ludwig von Mises, L’Action humaine, traité d’économie (1949)

Analyse de la courbe de Laffer

En 1974, l’économiste américain Arthur Laffer dîne avec Donald Rumsfeld, son assistant qui est aussi journaliste. Dans un élan démonstratif, Laffer tente de théoriser « l’allergie fiscale ». Il s’empare d’un stylo et, sur une serviette de table, dessine pour la première fois la courbe désormais connue de son nom.

D’après l’économiste, avec une pression fiscale de 0 % et de 100 %, les recettes fiscales sont nulles. Entre les deux, il existerait un taux optimal, qui correspond également au point de bascule, où augmenter la pression fiscale fait diminuer les recettes totales. D’un côté, les agents économiques réduisent leur activité au lieu de travailler pour maintenir leur revenu. De l’autre, les agents économiques fraudent. Deux grands types de taux se distinguent alors : les taux acceptables et les taux dissuasifs, comme tu peux l’observer sur ce graphique.

Désormais exposée au National Museum of American History, la serviette aura influencé bien des politiques économiques et alimenté bien des débats. Certains économistes libéraux, tels que Mathieu Laine, considèrent que son impact n’aura jamais été aussi tangible. D’autres, tels que Thomas Piketty, considèrent le point de bascule introuvable et la courbe erronée.

La véritable difficulté est en effet de connaître le taux à partir duquel diminuent les recettes fiscales. De nombreuses études (réalisées par des économistes adeptes de cette courbe) le fixent aux alentours de 25 %. Un taux intéressant, étant donné qu’il s’agit du taux marginal maximal d’imposition des revenus dans un pays comme la Suède.

Baisse du niveau d’imposition et croissance économique

Les mécanismes en œuvre

« Un impôt exagéré détruit la base sur laquelle il porte. » Jean-Baptiste Say

Le débat est fréquemment alimenté concernant l’effet d’une baisse des impôts sur la croissance économique. Pour les keynésiens, une baisse d’impôts et des dépenses publiques provoque une hausse, plus que proportionnelle, du PIB, en vertu du multiplicateur fiscal. Une situation de cercle vertueux se met alors en place : une baisse d’impôts génère une hausse du revenu disponible, ce qui entraîne une hausse de la consommation et donc une hausse du PIB.

Ce multiplicateur est d’autant plus puissant que les ménages ont une forte propension à consommer. À l’inverse, baisser les impôts sans diminuer les dépenses publiques peut conduire à une anticipation d’une future hausse d’impôts par les agents. Dès lors, cette baisse d’impôts n’aura pas d’effet, puisque l’épargne sera préférée à la consommation : c’est l’équivalence ricardienne.

Les études qui le démontrent

En 2010, Romer et Romer ont recensé les principaux changements fiscaux aux États-Unis depuis 1945. Ils ont ainsi démontré qu’à la suite d’une baisse d’impôts de 1 % de PIB, celui-ci augmente de 3 % au bout de trois ans. Et cela n’est pas seulement valable qu’aux États-Unis ! Au Royaume-Uni, les résultats sont quasi similaires. Une baisse d’impôts de 1 % du PIB conduit à une hausse de 2,5 % du PIB au bout de trois ans (Discretionary Tax Changes and the Macroeconomy: New Narrative Evidence from the United Kingdom, James Cloyne, 2013).

En outre, en s’intéressant aux effets de la TVA, les résultats sont spectaculaires. Dans une étude publiée en 2016 (Tax multipliers: Pitfalls in measurement and identification), Riera-Crichton, Vegh et Vuletin mettent en évidence un résultat impressionnant. Les économistes ont en effet démontré qu’une hausse de la TVA de 1 % de PIB conduit à une baisse du PIB de 3,7 %… au bout d’un an seulement ! La hausse de la TVA a, en effet, un impact négatif sur la consommation, véritable moteur de la croissance économique.

Et les exemples parlent mieux que les chiffres. Au XXᵉ siècle, trois périodes de baisse significative des impôts sont intervenues aux États-Unis. Le Tax-Cut Harding-Coolidge (1922), le Tax-Cut Kennedy (1963) et le Tax-Cut Reagan (1981). Et toutes ces périodes, sans exception, ont eu pour corollaire des performances économiques remarquables.

En effet, en 1918, l’impôt sur le revenu était de 77 % aux États-Unis, à cause de la guerre. Le Tax-Cut Harding-Coolidge aura ramené le taux marginal supérieur à 25 % en 1925. Alors que les revenus fiscaux chutaient naturellement lors des quatre années qui ont suivi, une forte période de croissance économique s’est construite par la suite.

Pour demain, réinventer la fiscalité

L’avenir européen de la fiscalité

« Aujourd’hui, l’unité a prévalu, et tous les États membres et tous les citoyens de l’Union européenne en bénéficieront. » Paolo Gentiloni, à la suite de l’adoption de la taxe sur les multinationales

Le 15 décembre 2022, les 27 États membres de l’Union européenne ont voté en faveur de la mise en place d’un impôt mondial sur les multinationales. Cette taxe de 15 % minimum sur les bénéfices des entreprises est un premier pas vers une fiscalité européenne commune. Cependant, afin de mettre fin au dumping fiscal, véritable « course vers le bas » décrite par P. Artus (Regards sur la zone euro, 2021), la mise en place d’un impôt européen semble être une voie prometteuse. La mise en place d’un tel impôt européen permettrait à l’Union européenne de bénéficier d’une ressource propre.

Plusieurs impôts sont envisageables au sein de l’Union européenne :

- d’une part, une taxe sur les transactions financières semblerait permettre d’harmoniser l’impôt au sein de l’Union européenne. En effet, la contribution faible des États membres au budget de l’Union européenne (1 % du RNB) ne saurait constituer un coussin contracyclique efficace en cas de crise financière. D’après la première proposition de la Commission européenne, cette taxe s’appliquerait à toutes les transactions entre les institutions financières. Elle consisterait en un prélèvement de 0,1 % sur les actions et obligations et de 0,01 % sur les produits dérivés ;

- d’autre part, l’idée d’un impôt commun sur les sociétés au sein de la zone euro est avancée depuis quelques années. Notamment développée par Piketty dans son Manifeste pour une démocratisation de l’Europe, l’idée d’un impôt commun sur les sociétés permettrait d’éviter une nouvelle fois une concurrence fiscale déloyale. Un tel impôt permettrait alors de démocratiser encore l’Union européenne, d’en finir avec le dumping fiscal et de financer la zone euro.

Vers une fiscalité verte ?

« Les économistes ont depuis longtemps montré la voie (…) de la fiscalité verte. L’enjeu est celui de son acceptabilité sociale par tous les citoyens, ce qui nécessitera demain un grand effort de pédagogie. » Emmanuel Combe

Dans le contexte de crise écologique globale, il devient nécessaire d’adopter une véritable fiscalité écologique. La France ambitionne en effet d’atteindre la neutralité carbone d’ici 2050. Le rôle de la fiscalité verte, afin de favoriser la transition écologique, est immense et doit tenir compte d’un véritable volet social.

Elle vise ainsi à intégrer, dans le prix des biens et services, les externalités négatives : les coûts liés aux dommages causés à l’environnement. Dès lors, en actant une hausse des prix des biens polluants, les produits recyclables deviennent plus compétitifs et la demande des consommateurs est réorientée. Et cette idée n’est pas nouvelle. En 1920, Arthur Pigou introduisait la taxe pigouvienne : un moyen d’internaliser les externalités, notamment environnementales.

Si des mesures traditionnelles commencent à être mises en œuvre en France et au sein de nombreux pays de l’OCDE, une solution novatrice semble se démarquer. Il s’agit de l’éco-détaxe, défendue par six professionnels de la transition écologique dans une tribune au Monde. Ils partent du constat que la mise en place d’une fiscalité environnementale est difficilement atteignable en France, puisque très impopulaire. Pour outrepasser ce problème, ils proposent ainsi deux grandes mesures :

- instituer un devoir d’information sur les impacts environnementaux des biens et services mis sur le marché, tout en généralisant l’étiquetage environnemental ;

- accorder une baisse variable de TVA aux biens et services les moins polluants. En ce sens, les entreprises seraient incitées à produire des biens non polluants. L’éventuelle baisse de recettes serait compensée par les sanctions accordées aux entreprises n’ayant pas respecté leur devoir d’information.

Conclusion

Par conséquent, si l’impôt est bel et bien nécessaire de par ses nombreux rôles permettant de financer le bien commun, un excès d’imposition pourrait produire davantage d’effets néfastes que de bienfaits pour l’économie nationale. D’autant plus que, dans certains cas, une baisse du niveau d’imposition peut bénéficier directement à la croissance économique.

En outre, l’utilisation de l’impôt semble aussi importante que le niveau d’imposition lui-même. Cette situation était notamment décrite par Alphonse Allais :

« Il faut demander plus à l’impôt et moins aux contribuables. »

Dans cette perspective, la France pourrait s’inspirer du modèle danois. En effet, au Danemark, l’impôt sur le revenu est quasi indolore : tout est prélevé à la source, au sein d’un système simplifié où n’existent ni niches fiscales ni exonérations. En outre, tout le monde y paie des impôts : les salariés, retraités, chômeurs, et même les étudiants. Les Danois financent directement un État particulièrement généreux. En ce sens, chaque étudiant, peu importe le revenu de ses parents, a le droit à une bourse. La protection sociale est également plus efficace qu’en France. Les impôts permettent de financer un système efficient de flexisécurité, qui garantit un accompagnement des chômeurs dans leur recherche d’emploi.

Par conséquent, face aux défis de demain, la mise en place d’une fiscalité inspirée du modèle danois, verdissante et fondamentalement européenne, semble être la promesse d’un avenir prospère.

C’est la fin de notre article sur la fiscalité en France ! Nous espérons qu’il t’aura permis d’en cerner les grands enjeux et d’appréhender sereinement ce sujet complexe et d’actualité. N’hésite pas à consulter les articles d’économie des prépas ECG ainsi que ceux du pôle littéraire ! Nous te proposerons d’ailleurs toute cette année des articles en lien avec les prépas ENS D1 et D2, alors reste connecté·e !