La convergence entre la finance et la technologie a donné naissance à un terme captivant : fintech. Bien que ce mot ait émergé pour la première fois dans les années 1980-90 dans les cercles anglo-saxons spécialisés, son essor véritable s’est produit après la secousse sismique de la crise financière de 2007. À ce moment-là, il a quitté les coulisses de la finance pour entrer dans la lumière, décrivant des entreprises jeunes et ingénieuses. L’année charnière de cette révolution fut sans doute 2015, décrétée par le cabinet KPMG comme l’année où les fintechs ont conquis le grand public.

En somme, les fintechs sont des entreprises visionnaires, souvent des start-up, qui évoluent dans l’univers de la technologie financière. Leurs domaines d’expertise s’étendent du financement alternatif des entreprises aux paiements en ligne, en passant par la gestion de l’épargne, les prêts et les agrégateurs de comptes bancaires, pour ne citer que quelques-uns de leurs exploits. À l’instar des regtechs, les fintechs se développent aujourd’hui rapidement et cela s’explique par un contexte en leur faveur.

Dans cet article, nous explorerons les offres et les services des fintechs, leurs avantages, leurs risques, ainsi que la réglementation qui les entoure.

L’essor des fintechs

Divers facteurs justifient la montée et l’envolée des fintechs, dont notamment :

- l’engouement croissant du secteur public pour les solutions numériques ;

- l’après-crise financière de 2008 qui a laissé une empreinte indélébile de méfiance envers les banques traditionnelles, favorisant ainsi l’adoption de ces alternatives ;

- les réformes en matière de régulation financière ont entraîné une hausse des coûts de l’intermédiation, créant ainsi un environnement favorable à l’émergence de nouveaux acteurs ;

- les avancées dans le domaine du stockage et de la gestion des données électroniques, avec l’avènement de l’open data et du cloud, ont ouvert la voie à l’agrégation et à l’exploitation de vastes volumes de données, facilitant ainsi le développement des fintechs ;

- l’essor des paiements mobiles, ainsi que l’évolution des modèles économiques axés sur la « finance verte », où les fintechs investissent activement dans des initiatives durables, répondant ainsi aux préoccupations croissantes en matière d’environnement.

Offres et services

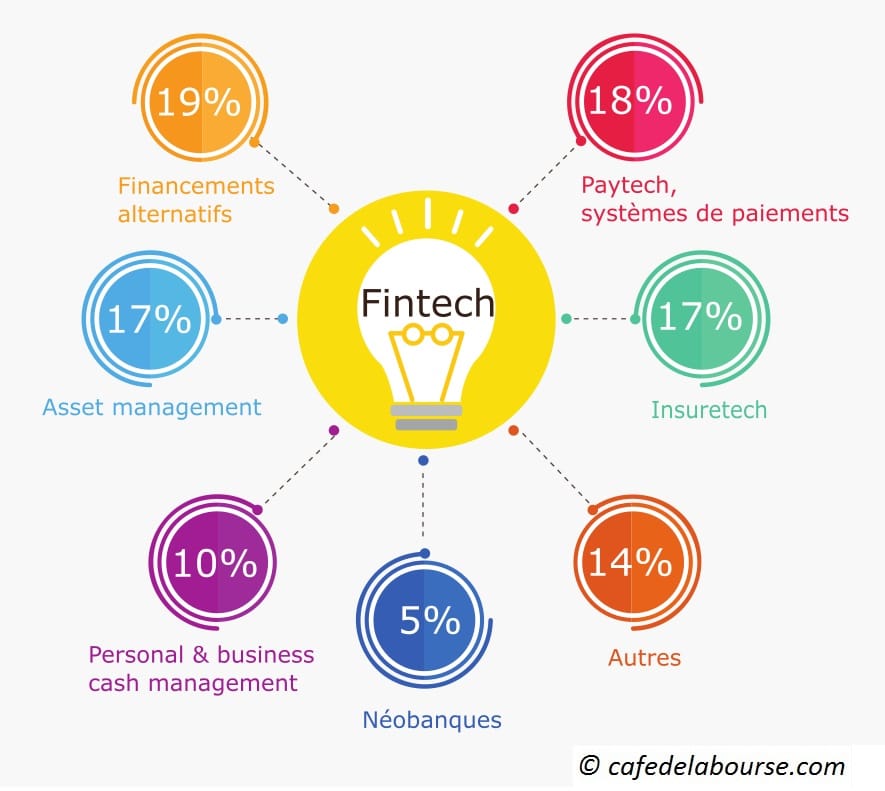

Les fintechs ont diversifié leurs offres dans le domaine des services financiers et bancaires, les classant généralement en trois catégories distinctes : les services de paiement, les services d’investissement et les services de financement.

- Les services de paiement : avec l’essor du commerce en ligne au milieu des années 2000, de petites entreprises numériques ont émergé en proposant des solutions innovantes pour les paiements de détail telles que les cartes, les prélèvements et les virements, à des coûts réduits. Bien que leur part de marché reste modeste par rapport aux acteurs traditionnels, leur nombre a considérablement augmenté, passant de 3 en 2010 à 24 établissements de paiement agréés en France à la fin de 2015.

- Les services d’investissement : les fintechs ont également pénétré le domaine de la négociation sur les marchés financiers grâce aux firmes de négociation à haute fréquence. Ces acteurs utilisent des algorithmes ultrarapides pour réaliser un grand nombre d’opérations boursières à court terme, représentant environ un quart des volumes traités en Europe.

- Les services de financement : les plates-formes de financement participatif ont émergé pour offrir aux PME des sources de financement alternatives au crédit bancaire traditionnel. En 2020, ces plates-formes ont collecté 1 020 millions d’euros en France, une augmentation de 62 % par rapport à l’année précédente.

Deux autres tendances captivantes dans le monde des fintechs incluent l’émergence de solutions de gestion de patrimoine automatisées, appelées roboconseillers, qui démocratisent l’investissement en offrant des conseils financiers accessibles à tous. De plus, les fintechs s’engagent de plus en plus dans la finance durable, en proposant des produits d’investissement socialement responsables et en intégrant des critères environnementaux, sociaux et de gouvernance (ESG) dans leurs offres pour répondre aux préoccupations croissantes en matière de durabilité.

Les avantages de la fintech

L’avènement de la fintech a initialement suscité des inquiétudes parmi les acteurs traditionnels des services financiers, mais au fil du temps, ils ont réalisé les avantages qu’elle offre.

- Réduction des coûts et amélioration de l’efficacité : la fintech permet de réduire considérablement les coûts en automatisant des processus qui nécessitaient auparavant une intervention humaine. Cette automatisation améliore l’efficacité opérationnelle, ce qui est essentiel pour rester compétitif dans un environnement financier en constante évolution.

- Amélioration de la prise de décision et transparence : la fintech offre la capacité d’améliorer la prise de décision en utilisant l’intelligence artificielle pour analyser les données. Cette analyse plus approfondie permet aux entreprises de tirer des enseignements précieux et d’élaborer des stratégies clients plus efficaces.

- Transformation de l’approche de l’innovation : elle ouvre de nouvelles perspectives et offre de nouveaux marchés potentiels, offrant aux entreprises des opportunités de croissance. Cette capacité à stimuler l’innovation est largement reconnue comme l’un des atouts majeurs de la fintech, avec près de 88 % des experts du secteur considérant cela comme un avantage significatif.

De plus, la fintech peut également favoriser la démocratisation de l’accès aux services financiers en rendant ces services plus accessibles et abordables pour un public plus large. Enfin, elle contribue à accélérer la transformation numérique globale du secteur financier, renforçant ainsi sa résilience et sa pertinence dans un monde de plus en plus numérique.

Les risques/inconvénients ?

L’ascension fulgurante des fintechs, bien qu’elle réponde aux besoins croissants des consommateurs et des entreprises tout en améliorant la productivité, n’est pas exempte de risques significatifs. Ces risques comprennent :

- les risques liés à la cybercriminalité : étant donné que les fintechs opèrent principalement en ligne, elles sont particulièrement vulnérables aux attaques de cybercriminalité telles que le piratage de données ou les intrusions dans leurs systèmes informatiques ;

- les risques liés à l’argent occulte : les fintechs, en raison de leur taille réduite, peuvent être moins équipées que les banques traditionnelles pour lutter contre les activités illégales telles que le blanchiment d’argent et le financement du terrorisme. Leur capacité à surveiller et à prévenir ces pratiques illicites peut être limitée, ce qui pose des défis supplémentaires en matière de régulation et de conformité ;

- des risques pour la stabilité financière : bien que les risques de crédit liés au crowdfunding soient actuellement minimes, une expansion significative de cette forme de financement pourrait créer des risques systémiques à l’avenir. De plus, les néobanques, ou banques numériques, gagnent en importance sur leurs marchés locaux. Elles sont toutefois plus exposées que les banques traditionnelles aux risques associés aux prêts à la consommation et aux risques de liquidité. Cette vulnérabilité, combinée à des systèmes de gestion des risques moins éprouvés en période de récession, pose des défis aux régulateurs financiers ;

- la pression concurrentielle des fintechs : elles exercent une pression constante sur les banques traditionnelles, en particulier aux États-Unis. Par exemple, celles qui offrent des prêts hypothécaires adoptent des stratégies de croissance agressives, ce qui nuit à la rentabilité des banques établies depuis longtemps.

La réglementation

Face à la rapide montée en puissance des fintechs et aux défis qu’elles posent pour la stabilité financière, les organismes de régulation financière en France ont pris des mesures proactives pour faire face à cette nouvelle réalité.

L’Autorité des marchés financiers (AMF) a créé une division spécifique intitulée « Fintech, innovation et compétitivité » afin d’analyser les évolutions en cours dans le secteur des services d’investissement. Cette division a pour mission d’identifier les enjeux liés à la compétitivité et à la régulation, tout en examinant les opportunités et les risques auxquels sont exposés les régulateurs et les investisseurs potentiels dans ce contexte en constante évolution.

De son côté, l’Autorité de contrôle prudentiel et de résolution (ACPR) a mis en place un pôle spécialisé baptisé « Fintech-Innovation ». Ce pôle agira en tant qu’interlocuteur privilégié des fintechs cherchant des conseils lors de leurs démarches pour obtenir des agréments ou des autorisations. Il jouera également un rôle de collaboration étroite avec l’AMF sur des sujets d’intérêt commun.

Ces initiatives démontrent l’engagement des autorités de régulation à accompagner et à encadrer le développement des fintechs, tout en préservant la stabilité et l’intégrité du système financier. Elles illustrent également la reconnaissance de l’importance croissante des fintechs dans le paysage financier et leur impact significatif sur la régulation et la compétitivité du secteur.

En conclusion, les fintechs sont une force puissante façonnant l’avenir de la finance.